Krank in den Urlaub? Das muss nicht sein. Gut bedient ist derjenige, der in solchen Fällen eine Reiserücktrittsversicherung abgeschlossen hat. Doch viele Reisewillige verzichten auf die oftmals recht kostengünstige Versicherung. Wir zeigen Ihnen, wann und warum Sie eine Reiserücktrittsversicherung abschließen sollten.

Eine unvorhergesehene Krankheit, ein Unfall mit dem Auto oder gar noch schlimmeres, es gibt viele Gründe, warum ein geplanter Urlaub in letzter Sekunde leider doch abgesagt werden muss. Im Regelfall kommen auf Urlaubswillige in diesen Situationen äußert teure Stornokosten zu. Diese können gar bis zu 100 Prozent des Reisepreises betragen. Gut beraten ist in diesen Fällen derjenige, der vor der Buchung eine Reiserücktrittsversicherung abgeschlossen hat.

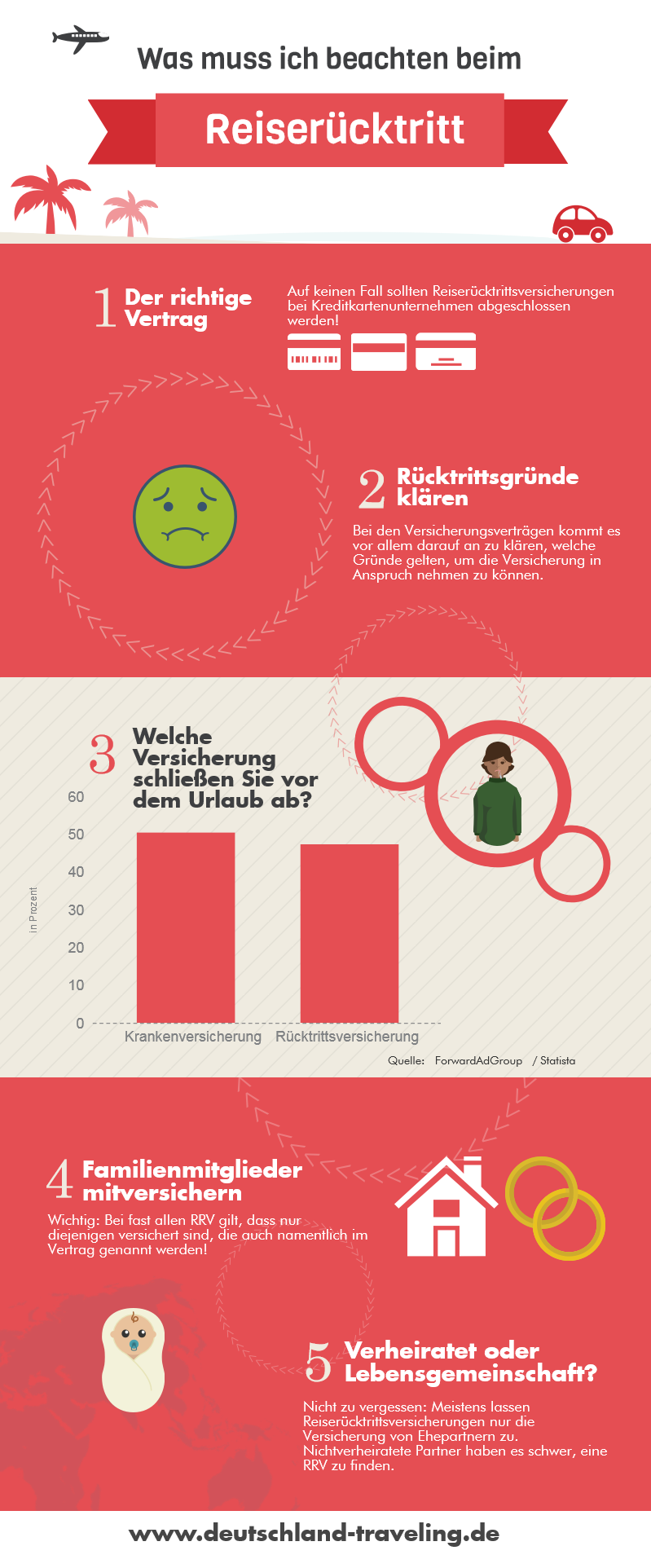

Infografik: Die Reiserücktrittsversicherung ist für Vielreisende ein Muss.

Was überhaupt leistet die Reiserücktrittsversicherung?

Die Reiserücktrittsversicherung, eigentlich Reiserücktrittskostenversicherung (RRV), ist eine Versicherung, die Urlauber in der Regel vor der Buchung eines Urlaubes abschließen können. Laut der EG-Richtlinie 90/314/EWG sind Reiseveranstalter sogar verpflichtet, Kunden noch vor Abschluss eines Reisevertrags darauf hinzuweisen, dass diese die Möglichkeit besitzen, eine RRV abzuschließen.

Die Reiserücktrittsversicherung sichert Reisende für den Fall ab, dass diese einen geplanten Urlaub absagen müssen. In diesen Fällen erheben die Reiseveranstalter und Fluggesellschaften nämlich zum Teil erhebliche Stornogebühren, die im Extremfall die Zahlung des gesamten Reisekostenbetrags fordern.

Mit der RRV kann im Falle von Krankheit, Unfällen oder anderen Gründen die Reise abgesagt werden. Die Stornogebühren übernimmt dann die Versicherung zu einem großen Teil. Viele Versicherungen verlangen aber vom Versicherten zusätzlich eine Selbstbeteiligung, die von Fall zu Fall aber individuell ausgehandelt werden muss.

Wie hoch indes die Versicherungsprämie ausfällt, dies hängt von zwei Faktoren ab:

- Der Höhe des Reisepreises

- Dem Umfang der Gründe, die zur Inanspruchnahme der Versicherung berechtigen:

Diese umfassen bei fast allen Versicherungen zumindest:

- Tod

- Unfallverletzungen, beispielsweise beim Fahrradfahren

- Unerwartete, schwere Erkrankung

- Komplikationen bei Schwangerschaft

- Impfunverträglichkeit

- Unverschuldeter Verlust des Arbeitsplatzes

Im Schnitt kann allerdings festgehalten werden, dass die RRV dem Urlauber zwischen drei und fünf Prozent des Reisepreises kostet. Dies kann bei großen Familienurlauben zwar noch immer eine ganze Menge sein, verglichen mit Stornokosten in Höhe von 100 Prozent des gesamten Reisepreises rechnet sich die Versicherung aber so oder so.

„Ausgeschlossen vom Versicherungsschutz sind in der Regel Ereignisse, die bei Vertragsabschluss vorhersehbar waren oder die vorsätzlich oder grob fahrlässig herbeigeführt wurden. Darüber hinaus sind Gefahren durch Krieg, Bürgerkrieg oder bürgerkriegsähnliche Ereignisse nicht versichert.“

– Rotraut Mahlo, Verbraucherzentrale Niedersachsen

Video: Reiseversicherungen: Welche sind wichtig?

Für wen rechnet sich die Reiserücktrittsversicherung?

Ob sich eine Reisrücktrittsversicherung für Sie lohnt, müssen Sie grundsätzlich individuell entscheiden. Bedenken sollten Sie aber in jedem Fall, welche Gründe Ihre Versicherung akzeptiert, wenn Sie die Versicherung in Anspruch nehmen möchten. Dies kann sich von Versicherung zu Versicherung nämlich unterscheiden.

Dies gilt beispielsweise auch für Menschen mit einer chronischen Erkrankung. Denn nur dann, wenn die Erkrankung nicht vorhersehbar ist und akut eintritt, besteht ein Versicherungsschutz. Wer weiß, dass er krank ist und die Erkrankung womöglich zum Reiserücktritt führen könnte, kann keinen Versicherungsanspruch erheben.

In manchen Fällen ist eine RRV aber grundsätzlich, unabhängig von persönlichen Dispositionen, sinnvoll. Zu diesen Gründen zählen beispielsweise:

- Besonders teure Reise

- Urlaube, die weit entfernt in der Zukunft liegen

- Fälle, in denen die Stornogebühren das monatliche Budget stark belasten würden

- Familienurlaube mit Kindern

Video: Lohnen sich Reiserücktrittversicherungen?

Reiserücktritt ist kein Reiseabbruch

Häufig begehen Verbraucher den Fehler, eine Reiserücktrittsversicherung mit einer Reiseabbruchsversicherung zu verwechseln bzw. davon auszugehen, dass die RRV auch den Abbruch des Urlaubs versichert, wenn man sich bereits im Urlaubsland befindet. Dies ist aber nicht immer der Fall.

Deswegen sollten Sie bei der Wahl Ihrer Versicherung darauf achten und wertlegen, dass die RRV Sie auch im Falle des Reiseabbruchs schützt. Andernfalls übernimmt die Versicherung nämlich keine Kosten für bereits geleistete Reisezahlungen, zum Beispiel also die bereits getätigte Zahlung für einen Mietwagen oder Konzertbesuche.

Die Reiseabbruchsversicherung ist auch deswegen so wichtig, weil sie die Kosten für die vorzeitige Rückreise aus dem Urlaubsland übernimmt. Ferner können zum Beispiel auch Kosten übernommen werden, die einen längeren Aufenthalt im Ausland notwendig machen, sofern eine Rückreise beispielsweise aus Krankheitsgründen nicht möglich ist. Die Reiseabbruchsversicherung ist demnach ebenso sinnvoll wie die Reiserücktrittsversicherung.

Die Reiseabbruchsversicherung ist auch deswegen so wichtig, weil sie die Kosten für die vorzeitige Rückreise aus dem Urlaubsland übernimmt. (#01)

Jahresvertrag oder einmalige Versicherung: Was ist sinnvoller?

Bis wann eine RRV abgeschlossen werden muss, ist von Fall zu Fall verschieden. Meistens verlangen die Anbieter, dass der Interessent seine Reiserücktrittsversicherung mindestens 30 Tage vor Antritt der Reise abschließt. Bei anderen Versicherungen sind es wiederum nur 14 Tage, nur selten allerdings weniger.

Zu achten gilt es ebenfalls auf die Personenkreise, die versichert sind. Es können nämlich nur die Personen von der RRV Gebrauch machen, die auch namentlich im Vertrag erwähnt werden. Wenn Sie also sich selbst versichern, aber den Namen Ihrer Frau vergessen, ist es wahrscheinlich, dass Ihre Versicherung im Bedarfsfall nur Ihre Kosten übernimmt und Ihre Frau alle entstandenen Kosten bzw. Stornogebühren tragen muss.

Für viele Verbraucher ist es daher auch interessant, sich über einen Jahresvertrag Gedanken zu machen. Das heißt also, nicht eine Versicherung einmalig für eine Reise in Anspruch zu nehmen, sondern über einen Vertrag ganzjährig für jeden Urlaub abgesichert zu sein. Diese Verträge haben meist den Vorteil, dass sie familienbezogen sind, also auch dann greifen, wenn Sohnemann und Tochter alleine ohne die Eltern in den Urlaub fahren und andersherum.

Allerdings sind die verschiedenen Versicherungen nicht leicht zu vergleichen. Denn hier kommt es nicht nur auf den Preis an, sondern, wie erwähnt, auch auf die Gründe, die im Bedarfsfall geltend gemacht werden können.

Bei Jahrespolicen sind zudem folgende Aspekte individuell zu überprüfen:

- Was zählt als Familie? – Manche Reiserücktrittsversicherungen greifen nur bei Paaren, die auch verheiratet sind. Wer zwar einen gemeinsamen Lebensunterhalt bestreitet und zusammenwohnt, gilt hier trotzdem nicht als Familie. Unter Umständen kann es in solchen Fällen auch schwierig werden, die gemeinsamen Kinder zu versichern. Doch dies unterscheidet sich von Versicherungsanbieter zu Versicherungsanbieter.

- Wer gilt als Kind? – Im Kleingedruckten wird zudem definiert, was die Versicherung unter „Kind“ versteht. Meist umfasst die Versicherung auch den Schadensfall bei Personen bis zum 25. Lebensjahr, allerdings nur, wenn diese auch noch unterhaltsberechtigt sind, sich also beispielsweise im Studium befinden. Andere setzen die Grenze bei 21. Jahren, wiederum andere gehen noch weiter herunter. Bei diesem Punkt kommt es natürlich darauf an, ob die eigenen Kinder noch im Haushalt wohnen oder nicht. Wer auf die Versicherung seiner Kinder verzichtet, dürfte wiederum Kosten bei der Versicherungsprämie einsparen.

Ob sich eine Reisrücktrittsversicherung für Sie lohnt, müssen Sie grundsätzlich individuell entscheiden. (#02)

RRV im Reisebüro abschließen?

Auch weil es gesetzlich eben verpflichtend ist, bieten Reisebüros vor Abschluss der Buchung den Abschluss einer RRV an. Allerdings ist dies meistens nicht sinnvoll, eben weil die Reisebüros natürlich mit Versicherungsanbietern zusammenarbeiten und hier nicht im Sinne des Kunden handeln.

Für gewöhnlich lassen sich deutlich bessere Konditionen finden, wenn Sie sich im Internet nach alternativen Versicherungsanbietern umsehen. Zwar ist der Abschluss direkt vor Ort im Reisebüro etwas bequemer, doch genügend Zeit, um sich das Kleingedruckte genauer anzusehen, haben viele Reiselustige natürlich nicht.

Deswegen gilt: Lieber Zeit nehmen und sich mit Verstand auf die Suche nach einem Versicherungsanbieter begeben. Auch von dubiosen Kreditkartenangeboten sollten Sie die Finger lassen. Denn gerade bei Kreditkartenunternehmen ist es Mode geworden, potentielle Kunden vom Abschluss eines Kreditkarten-Vertrags zu überzeugen, indem kostenlose Inklusiv-Versicherungen feilgeboten werden.

Im Vergleich zu den herkömmlichen Reiserücktrittsversicherungen besitzen diese in der Regel allerdings einen deutlich geringeren Leistungsumfang. Oft ist sogar eine enorme Selbstbeteiligung von über 20 Prozent fällig oder Leistungen können nur beansprucht werden, wenn die Buchung mit der Kreditkarte bezahlt wurde. Um also nicht in die Kostenfalle zu laufen, halten Sie sich von diesen Angeboten besser fern.

Bildnachweis:©Shutterstcok-Titelbild: Thaninee Chuensomchit-#01: LightField Studios -#02: Elnur